乡村振兴“钱”从哪儿来?农村金融五大创新模式!

“钱”是乡村振兴战略落地实施的强力支撑要素之一。随着乡村振兴战略的逐步推进,农村金融现状逐步改进。基于我国农村金融发展的现状总结,结合实践,绿维文旅提出了农村金融的五大创新发展模式,以期为未来的农村金融创新提供借鉴。

乡村振兴战略的落地实施需要三大要素的强力支撑,即钱、地、人。其中,农业农村“融资难”“融资贵”的问题,对农村发展的制约越来越明显。但在我国“嫌贫爱富”的传统金融体系中,农户并不是其服务对象。尤其是在农村生产经营模式单一、收入不稳定、缺乏标准化抵押物以及缺少征信体系的现实条件下,传统金融机构对涉农贷款的谨慎态度就不难理解。

绿维文旅认为,在乡村振兴战略的逐步推进,农村市场条件的逐渐成熟,多方利好政策的持续加持,以及互联网、AI、区块链等新技术的强势入侵下,以上这一发展现状在最近几年将得到有效改进,农村金融将进入黄金发展时代。

一、我国农村金融的发展现状

(一)涉农贷款余额总量:每年增长将近20%,但缺口仍然很大

虽然金融机构涉农贷款余额逐年累计增长,但这一规模仍然无法满足广大农村地区的需求,调查发现,40%以上有金融需求的农户仍难以获得贷款,缺口很大。这一缺口的填补,需要的不仅仅是各金融机构加大放款量,更重要的在于农村金融制度的改革。

(二)金融基础设施建设:不断完善,但仍是很多金融机构不愿介入的心结

金融基础设施的建设包括多个方面,其中支付体系与信用体系是影响信贷最重要的因素。对于我国农村区域来说,这两个方面的发展均比较薄弱。

(三)供给主体:在互联网技术的加持下,逐渐呈现出多元化格局

近两年互联网在农村地区大范围布局,城市文化与农村传统思维不断碰撞,以此为基础突破传统金融,兴起了电商金融、农村P2P、农业产业链金融、农村消费金融、公益理财助农等众多互联网金融模式,成为传统金融的有效补充,有效带动了乡村经济的发展。

(四)国家政策支持:大力支持,重点在于金融基础设施的建设及社会资本的盘活

农业金融是一个对国家政策依赖度较高的领域,最近几年国家在政策方面给予了乡村金融很大的支持。主要体现在四个方面:一是信贷担保体系的建设。二是信用体系的建设。三是普惠金融的发展。四是社会资本的盘活。

二、乡村振兴战略实施下,农村金融需要多元化的创新模式

虽然乡村振兴战略刚刚提出,但是从现在乡村发展呈现出来的新特征,已经可以窥见未来的发展趋势:乡村的原有经济结构将实现大变革,种养殖、旅游经营、文化经营、商业经营、农产品加工制造、物流仓储开展等经营活动,随着农村一二三产业的打通,将产生越来越多的资金需求;农业将实现适度规模化经营,需要大中型农机、规模化生产原料、智慧化农业管理系统的购买与搭建;随着农民的不断增收,他们对金融的需求也将逐渐从单一的储蓄转变为资产的升值;承包地、宅基地的三权分置,使得农村缺乏标准化抵押物的难题迎刃而解……农村金融一直都是现代农业与现代农村发展的重要支撑,未来将发挥更大的经济撬动作用。但这需要更多资本的介入,需要更多信贷产品的推出,也需要更多创新模式的探索。

三、我国农村金融的五大创新发展模式

(一)银行贷款模式

银行拥有很强的资金吸纳和资金输出能力,但改革开放以来,在农村金融的发展进程中,除了中国农业发展银行、中国农业银行和邮政储蓄银行在国家政策的推动下下沉农村地区,支持农村发展外,受制于农村贷款成本高、缺抵押物、风险大,其他商业性银行并没有发挥很大作用。在“三农”政策不断利好,尤其是国家实施乡村振兴战略,农村担保体系、信用体系等金融基础设施和环境不断完善,以及土地确权等的推动下,制约银行贷款的一些因素将逐渐弱化,银行贷款将成为农村金融发展的一种重要方式。

(二)小额信贷模式

小额信贷是一种额度小、无担保、无抵押、使用灵活的贷款模式,主要面向低收入群体和微型企业服务,是传统金融机构的一种重要补充。这一模式的优势在于:一是简单易操作,不需要抵押物,主要靠信用或担保;二是适用于一直被传统金融机构排除在外的普通农户,是普惠金融的一种重要模式。

(三)互联网金融模式

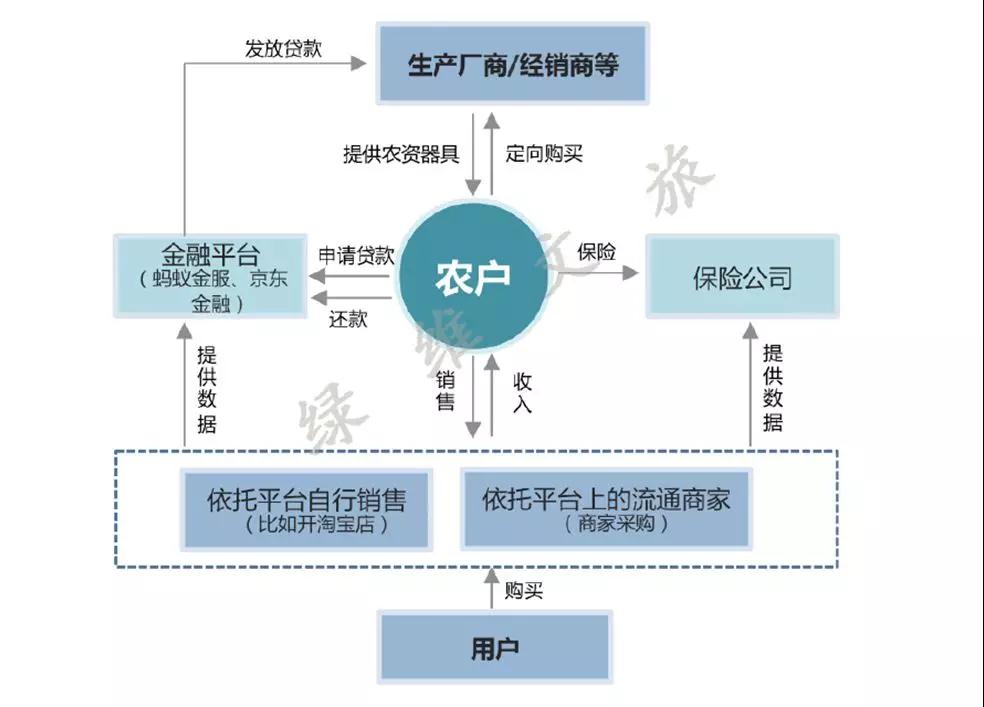

01电商平台支持下的互联网金融模式:电商平台+ 农村金融

以阿里巴巴和京东为代表,依托积累了大量数据和客户的电商平台,依靠产业链上的核心企业,通过自有的或合作的金融机构获取资金,并根据电商平台上的消费者购买数据及供应商的信用数据,形成信用风控模型,为上下游客户提供网上借贷业务,从而打通农资销售、农业种养殖、农产品销售产业链,形成基于电商平台的体系完整的金融闭环。

电商平台支持下的互联网金融模式

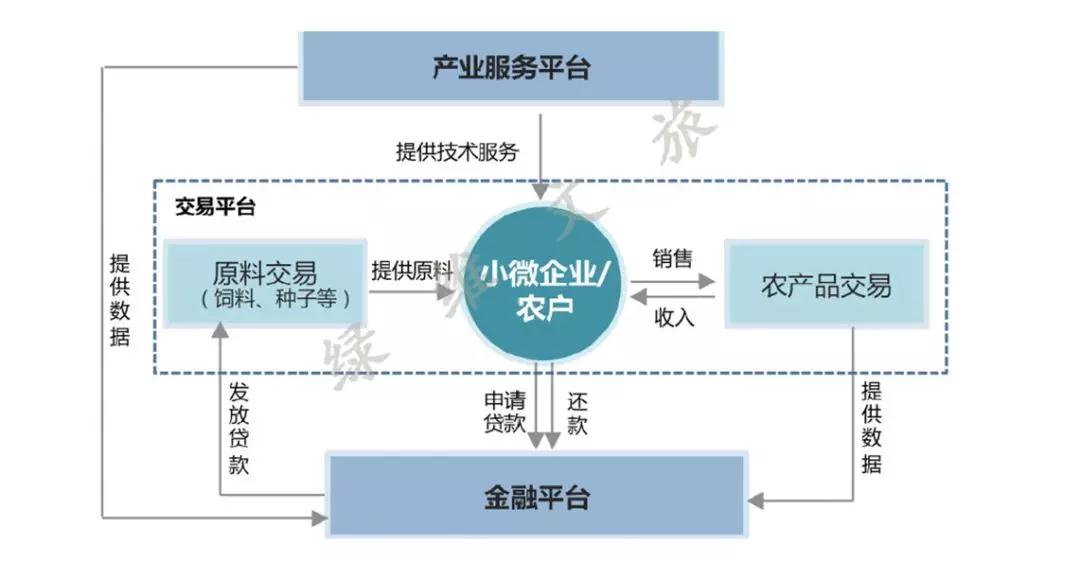

02农业服务商支持下的链式金融模式:大型农业服务商+农村金融

以新希望、大北农等“三农”服务商为代表,依托多年深耕农业领域的数据积累、线下资源优势,以本身形成的自有供应链为核心,借助互联网技术,打通金融环节,为上下游企业和农户提供支付、借款、保险等服务,实现从产业到金融的延伸。

农业服务商支持下的链式金融模式

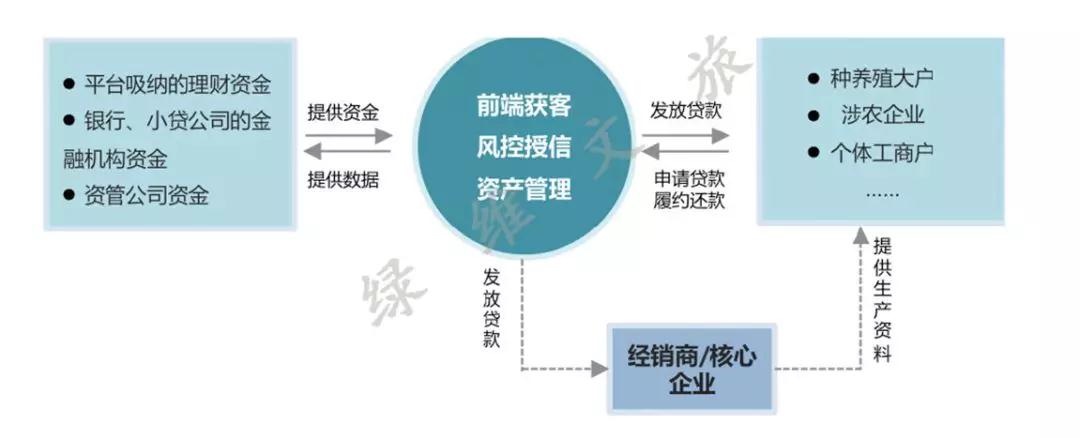

03纯互联网金融平台模式:信用贷款+P2P 网贷

以沐金农、宜信为代表,互联网金融平台利用大数据、云计算、物联网等新技术,以平台自有资金(一般以理财方式进行吸纳)或与银行、小贷公司等金融机构以及资管公司合作,破解传统金融模式在信贷方面的局限,从而为“三农”提供便捷、灵活、成本较低的小额信贷产品。

纯互联网金融平台模式

(四)融资租赁模式

融资租赁在“三农”方面的利用主要体现在大型农机设备的购置上,2014 年农业部启动了以融资租赁贴息支持大型农业机械购置的试点工作。实践中,小型农机具采购和设施大棚的建设也在逐渐采用这一模式。融资租赁以融资租赁公司(出租人)为纽带与综合服务商,在承租人付完首付后,出租人将余款付给农机厂家或经销商,承租人即可拥有该农机的使用权,并分若干年将余款及利息付给融资租赁公司,付清后即可获得农机的所有权。利息部分一般国家会给予财政补助。对于价格高昂的农机来说,农民由“全款购买”变为“先租后买”,将大幅度减轻资金压力。

(五)众筹模式

众筹是指缺少资金的企业或是个人,借助互联网平台,发布筹款项目,通过有意向人士对股权、产品或是使用权等的购买,完成资金募集。这一模式的创新点在于,不仅仅解决了资金问题,还解决了农产品销售的“通路”问题,促进了农产品进城。同时也可将城市投资人在技术、理念、需求等方面的优势有效融入到产品开发与设计中。

本文摘选自绿维文旅最新著作《乡村振兴战略规划与实施》

- 关注绿维文旅

微信号:lwcj2005

公众号:绿维文旅 - 创意经典·落地运营

文旅康养·特色小镇·乡村振兴开发运营服务商

好创意、可落地一流规划在绿维

新鲜资讯、原创观点、专题研究、实战案例,每天精选分享

相关阅读

- ·全域旅游格局助力乡村振兴2018-07-23

- ·中央支持乡村振兴投资:五大方向与六大工程2018-07-18

- ·制度框架正在成形 乡村振兴法已启动立法相关程序2018-07-16

- ·乡村振兴战略细化政策正在酝酿 后期政策望密集落地2018-07-12

- ·村落空间结构与乡村治理2018-07-11

- ·“千村示范、万村整治”,打好乡村振兴首仗!2018-07-11

- ·乡村振兴进行时——各地在行动!2018-07-11

- ·陕西力争实现乡村旅游“六个翻番”2018-07-06

- ·干货!美丽乡村建设的四国模式2018-07-06